こんにちは、べい(@bei_invest_side)です。

皆さんは保険入っていますか?

私はまだ入っていません。

が、つい最近になってちょっと真剣に考えはじめました。

というのは、今まで保険というものを掛け捨てであったり、何もなければ返ってくるくらいのものとしか見ていなかったからです。

資金が拘束されて大したリターンもないのであれば、他の投資に回したほうがいいかなというのが私の考えでした。

もちろん万が一の状態に備えての側面もあるので、いつかは入るべきだろうとは思っていました。

ちょっとしたきっかけで、保険でも投資としての側面をもっているものもあると知り、ちょうどいい機会なので保険について考えてみました。

保険の支払いは『掛捨』か『積立』

保険は基本的には掛捨か積立とどちらか一方になってます。

掛け捨てのメリットとしては保険料が安いこと。また、保険の見直しもしやすいのも大きな利点です。

ただしデメリットとして特に病気や怪我などがなければ、払った保険料は返ってきません。

積立のメリットは怪我や病気がなくても、払った保険料が無駄にならずに満期になれば返ってきます。ものによっては払った保険料よりも多く返ってきますね。

デメリットとしては、中途解約した場合は損する場合が多く、また保険の見直しがしづらくなっています。

どちらがいいかは一長一短で、よく考える必要があります。

ドル建て保険とは?

私は今まで保険といえば掛捨or積立しかなく、積み立てても大したリターンが見込めなかったため、あまり真剣に考えてきませんでした。

しかし、ドル建て保険といったものがあるのを知り、将来のリターンが大きく保険としての側面もあるため現在検討中です。

ちなみに私が現在検討中の会社は、プルデンシャル生命保険です。

保険としての側面

保険会社や被保険者によっても変わってくるので、ここでは私が提案されたプランを紹介します。

こちらは外貨建保険とは別ですが、医療保険の参考として載せてます。

| 解約返戻金抑制型入院保険 | 12,000円 |

| 無解約返戻金型新手術給付特約 | 8,100円 |

| 無解約返戻金型先進医療特約 | 1,400円 |

| 無解約返戻金型がん入院特約 | 3,100円 |

| がん診断保険 | 3,400円 |

| 疾病障害による保険料払込免除特約 | 300円 |

| 合計額/年間 | 28,300円 |

年間28,300円なので、月々だいたい2300円ほどになります。

やはり不安は怪我や病気によって仕事ができない期間ができてしまうこと、そしてやっぱりがんが怖いので、それらをカバーできる保険を考えてます。

特約のいろいろ(プルデンシャル生命)

解約返戻金抑制型入院保険 :入院費用や長期入院に備える保険

無解約返戻金型新手術給付特約 :病気・不慮の事故による手術に備える保険

無解約返戻金型先進医療特約 :全額自己負担の先進医療に備える保険

無解約返戻金型がん入院特約 :がんによる入院・手術に備える保険

疾病障害による保険料払込免除特約:疾病障害により身体障害状態になった場合、以降の保険料を免除

投資としての側面

そして、投資としての側面として以下のものがあります。

| 米国ドル建リタイアメント・インカム 年金支払型特殊養老保険 |

US$3300 |

| 疾病生涯による保険料払込免除特約 | US$30 |

| 合計額/年間 | US$3330 |

年間でだいたい$3330=36万円を払う計算ですが、これを満期まで払った場合どうなるでしょうか。

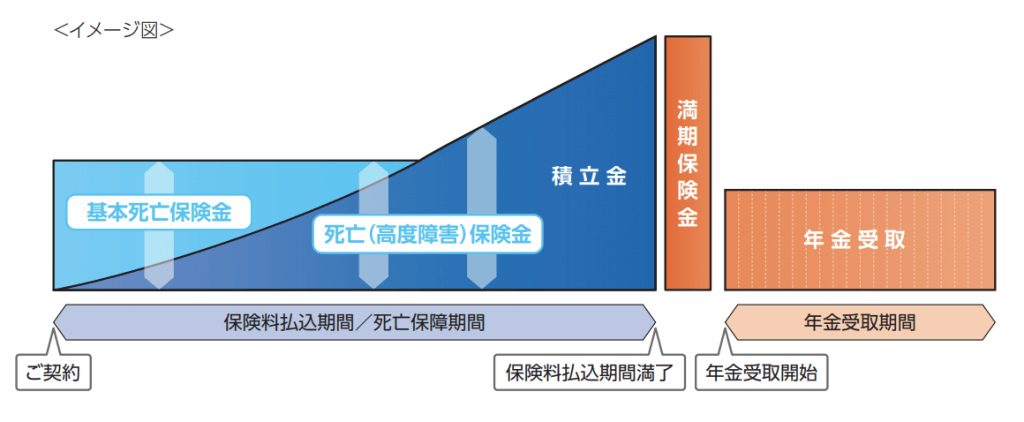

ちなみにこの保険は『養老保険』の形をしています。

契約から満期まで積み立てていれば満期以降に、一括で受け取るか年金の形で受け取るかを選ぶことができ、受け取り方は『一括受け取り』、『確定年金』、『保証期間付終身年金』の3パターンあります。

では、どれくらい積み立ててどれくらい戻ってくるのでしょうか。

30歳から65歳まで払い続けた場合

- 積立金:US$3330 × 35年 = US$116,550 ⇒ 1280万円

- 一括受け取り

- US$161,000 ⇒ 1770万円 (返済率:138%)

- 確定年金 ⇒ 決まった年数、年金の形で受け取れる

- 5年 :US$2,800/月 ⇒ 30万円/月× 5年間(返済率:144%)

- 10年 :US$1,500/月 ⇒ 16万円/月×10年間(返済率:153%)

- 15年 :US$1,000/月 ⇒ 11万円/月×15年間(返済率:161%)

- 保証期間付終身年金 ⇒ 受取人が生存している限り、年金の形で受け取れる

※保証期間中に亡くなった場合、未払い分を一括支払い- 10年 :US$750/月 ⇒ 8.3万円/月 × 一生

- 15年 :US$723/月 ⇒ 8万円/月 × 一生

- 20年 :US$685/月 ⇒ 7.5万円/月 × 一生

※US$1 = 110円で計算

どれを選ぶかは人によってそれぞれですが、返戻率が変わってくるのでしっかり考えねばなりません。

65歳から80歳まで生きるとしたら『15年確定年金』がいいですし、もし100歳まで生きるなら『10年保証期間付終身年金』がいいでしょう。

おそらく私は80歳を目安にして、『15年確定年金』にすると思います。

メリット・デメリットについて

メリットは『円よりもドルの方が金利が高く返戻率が大きい』事が挙げられます。

円でのシミュレーションも見せてもらいましたが返戻金はわずかで、円でやるメリットは感じられませんでした。

もう一つのメリットとしては返戻率が確定していることで、他の投資商品と違って計算しやすいです。

デメリットは、ドル建てということ。

我々は日本で暮らしているので、ドルから円に変えないといけません。

もし、円に変えるときに今より円高になっていたら受け取れる額は予想よりも下回ります。

そして、為替手数料もかかって来ますからね。

ドル建て保険を提供している生命保険会社は?

有名所を挙げてみるとこの5つになるでしょう。

どこがいいかはまだ比較検討できてませんが、どれも大きくは変わってこないでしょう。

あとは資料請求したり、担当の人と会ってみたりして比較していくのがいいのではないでしょうか。

商品としていいのはもちろんですが、会社・担当者の対応がどうなのかは非常に大きいです。これからの長い人生を任せられる保険会社を選択しましょう!